投资要点男同

好意思股出现大幅更正主要受好意思国经济景气或流动性预期转弱等身分推动。(1)2000年以来谈琼斯工业指数共出现10次大幅更正,平均继续90个交往日傍边。(2)好意思股出现大幅更正主要受好意思国经济景气或流动性预期转弱等身分推动:一是好意思国经济出现衰竭预期时,如2008年金融危险、2020年环球卫生危险等导致那时好意思股出现更正;二是好意思国流动性预期收紧时,举例2015年、2018年、2022年好意思联储缩表或加息也导致那时每股出现大幅更正;三是不确定性风险上升也可能导致好意思股出现大幅更正,如俄乌冲突、好意思国加征关税等均导致那时好意思股出现较大更正。

全球性负面身分会同期影响好意思股和A股,但A股走势仍主要受国内务策和基本面主导。(1)2000年以来的10次好意思股大幅更正时间上证综指均出现下落。(2)好意思股大幅下落时间A股走势仍主要受国内务策和基本面主导,且韧性较强。一是只好全球性的负面身分出面前才会同期影响好意思股和A股,如2008年金融危险、2018年生意摩擦、2022年俄乌冲突等。二是A股仍主要受国内务策和基本面主导:起初,政策偏紧可能导致A股出现更正;其次,基本面较弱亦然导致A股下落的中枢身分。三是积极的政策或基本面的旯旮改善导致A股在好意思股大跌时间韧性较强,如2008年11月四万亿、2016年供给侧转换、2018年11月民营企业谈话会等。

当前来看,好意思股更正对A股影响有限,A股短期仍可能延续轰动偏强走势。(1)当前好意思股更正对A股影响相对较小。一是当前好意思股更正更多是自身身分而非全球性身分,如特朗普政府政策不确定性较强、好意思债务风险上升等。二是国内务策和流动性偏宽松,经济和盈利低位开荒,估值仍处于低位,A股相对好意思股随机率有更强韧性。(2)A股短期仍可能延续轰动偏强走势。一是短期基本面可能络续开荒。二是短期流动性可能进一步宽松:起初,好意思国2月CPI同比增速回落,好意思元指数络续偏弱;其次,央行近期再次表态择机降准降息,短期内降准概率上升;临了,外资短期可能加快流入A股。三是国内务策落地履行络续复旧市集心扉。

短期好意思股更正对A股科技股影响有限,科技仍是中期确立干线。(1)复盘来看,好意思股大幅更正时间国内科技股和大盘同步履整,但相对大盘有逾额收益,而金融、食物饮料等相拒抗跌;好意思股大幅更正后1个月,A股科技股可能率先反弹。(2)当今来看,短期好意思股大幅更正对A股科技股影响有限,科技仍是中期确立干线。一是当前A股可能守护轰动偏强趋势,国内科技股受好意思股更正的影响可能有限。二是国内务策和流动性宽松、科技产业趋势上升等导致科技仍是中期确立干线。

行业确立:短期络续平衡确立科技、补涨的成长、部分破费温顺周期等行业。(1)科技行情仍是中期确立干线。(2)部分破费温顺周期可能有确立契机:一是历史教训上,春季行情后半段破费温顺周期行业相对占优;二是从短期盈利预期改善角度看破费和部分周期可能较好。(3)建议络续平衡确立:一是政策和产业趋势朝上的电子(破费电子)、传媒(游戏)、通讯(国产算力)、狡计机(自动驾驶)、机器东谈主;二是政策补助和基本面可能旯旮改善的破费(食物、社服、商贸)、军工;三是基本面可能改善和补涨的医药、电新、部分顺周期(有色、化工)。

风险提醒:历史教训将来不一定适用,政策超预期变化,经济开荒不足预期。

正文践诺

一、好意思股更正对A股有何影响?

(一)好意思股出现大幅更正主要受好意思国经济或流动性预期转弱等推动

好意思股出现大幅更正主要受好意思国经济景气或流动性预期转弱等身分推动。(1)2000年以来谈琼斯工业指数共出现10次大幅更正,平均继续92个交往日傍边,时辰分裂是:2007/10/9-2008/3/1、2008/5/9-2009/3/12、2010/4/23-2010/7/6、2011/7/21-2011/10/4、2015/5/29-2015/9/17、2015/11/30-2016/2/23、2018/9/13-2018/12/21、2020/1/16-2020/3/20、2021/12/23-2022/9/26、2023/7/27-2023/10/30。(2)好意思股出现大幅更正主要受好意思国经济景气或流动性预期转弱等身分推动。一是好意思国经济出现衰竭预期时,如2008年金融危险、2020年环球卫生危险等导致那时好意思股出现大幅更正。二是好意思国流动性预期收紧时,举例2015年好意思联储加息预期上升、2018年好意思联储加息退出QE、2022年受通胀扰动好意思联储大幅加息,导致那时每股出现大幅更正。三是不确定性风险上升也可能导致好意思股出现大幅更正,如2022年俄乌冲突爆发、2018年好意思国加征关税等均导致那时好意思股出现较大更正。

(二)好意思股大幅更正时间A股走势仍主要受国内务策和基本面主导男同

情色网站全球性负面身分会同期影响好意思股和A股,但A股走势仍主要受国内务策和基本面主导。(1)好意思股下落时间A股发挥也较弱,2000年以来的10次好意思股大幅更正时间上证综指均出现下落。(2)好意思股大幅下落时间A股走势仍主要受国内务策和基本面主导,且韧性较强。一是只好全球性的负面身分出面前才会同期影响好意思股和A股,比如2007-2008年的金融危险、2018年驱动的中好意思生意摩擦、2020年的新冠疫情、2022年俄乌冲突爆发同期好意思联储激进加息等,均导致那时一段时辰内的A股和好意思股走弱。二是A股仍主要受国内务策和基本面主导:起初,政策偏紧可能导致A股出现更正,如2007年通胀高企下年底央行接连收紧货币政策,2010年4月国务院发布对于刚毅梗阻部分城市房价过快高潮的见知收紧地产政策,2011年7月央行加息同期国常会加强地产调控,2015年7月证监会严查场外配资等;其次,基本面较弱亦然导致A股下落的中枢身分,如10次下落行情中制造业PMI和工业企业盈利、社零、出口和投资增速等均或有不同程度回落。(3)积极的政策或基本面的旯旮改善导致A股在好意思股大跌时间韧性较强。历史教训来看,即便A股走弱,若积极的政策或基本面的旯旮改善可快速推动市集见底回升,举例:2008年11月国常会上“四万亿”策画初次提议大幅提振信心后,A股拐点出现;2016年供给侧转换简陋激动,企业盈利和国内经济基本面均简陋开荒,2016年中期A股回升;2018年11月召开民营企业谈话会,访佛12月中好意思生意摩擦缓解下,年底上证指数见底。

(三)当前来看,A股短期仍可能延续轰动偏强走势

当前好意思股更正对A股影响相对较小。(1)当前好意思股更正更多是自身身分而非全球性身分,如特朗普政府政策不确定性较强、好意思债务风险上升等。一是本轮好意思股走弱的中枢原因在于市集对于特朗普再度上台后的政策不确定性上升:起初,特朗普上台后签署了一系列行政号令,其中涵盖政府搞定、社会问题、生意、应酬政策等多个方面,民调数据自大大宗好意思国东谈主觉得特朗普的经济政策过于苍黄翻覆,政策不确定性大幅加深了对于后续好意思国经济增长的担忧;其次,本轮关税加征仍是落地,市集心扉也仍是充分更正,且当前我国自主可控本事仍是有赫然松懈,好意思国生意保护主义政策对我国经济和产业发展的压力简陋松开,市集反应也缓缓钝化。二是好意思债风险加重也导致近期市集风险偏好出现波动,本月7日,好意思债规模已越过36.2万亿好意思元,尽头于中国、德国、日本、印度、英国五国经济总量之和,但对于A股影响相对有限,当前好意思国更正多受自身身分影响所致。(2)国内务策和流动性偏宽松,经济和盈利低位开荒,估值仍处于低位,A股相对好意思股随机率有更强韧性。一是本轮政策和流动性均偏宽松:起初,两会定调十分积极,财政、货币、破费、外贸等宏不雅政策全所在落实下大幅扶植了后续市集对于经济开荒的预期,此外地方政府也在纷繁落实关联政策,举例近期呼和浩特发布育儿补贴确定,对于一孩、二孩、三孩家庭均予以不同程度补贴,关联政策落实仍在提速;其次,央行屡次强调“择机降准降息”,研讨到当下资金面仍偏弥留,后续短期内央行仍可能履行降准宽松流动性。二是当前经济和盈利均处于低位开荒阶段,且估值相对较低:起初,工业企业盈利和全A盈利增速均呈现低位开荒趋势,尤其PPI过甚当先办法有所回升,或指向盈利上升周期未完,加以财政和货币政策相互邻接,经济和盈利开荒的预期进一步上升;其次,当前A股估值相对较低,3月14日上证综指、科创50、中证1000、创业板指的估值分位数(2005年起)分裂为49.6%、99.4%、51.8%、14.7%,除科创50分位数处于极高位除外,其余指数估值均处于中性或偏低水平,市集心扉并未过热。

短期基本面可能络续开荒。(1)高频数据上,地产销售增速赫然回升,水泥价钱高潮,石油沥青安装和螺纹钢开工率赫然回升。一是房地产市集有旯旮企稳趋势:销售数据上,以春节当日为基点狡计,本年春节事后10个及30个当然日内,地产销售增速均有大幅扶植,可比口径下春节后1月内一线、二线、三线城市商品房成交面积同比增速分裂为37.3%、20.0%、31.2%,销售数据赫然向好;原材料数据来看,水泥价钱指数出现权贵高潮,钢筋也可能开启补库,住房需求回暖下拉动原材料价钱开荒,我国房地产市集可能出现一定旯旮企稳迹象。二是开工率有所回升:起初,近期石油沥青安装、螺纹钢开工率均赫然回暖,节后基建表情简陋复工,基本面改善趋势延续;其次,简陋进入开工旺季,邻接财政发力下一般环球预算开销规模扶植,资金落地将加快基建表情向什物责任量迁徙,基建投资增速也可能进一步回升。(2)提振破费政策进一步出台和落实,破费回暖迹象知道。起初,两会政府责任将扩内需、促破费放于首位,政策宝贵程度赫然上升,同期近期商务部举办例行新闻发布会,后续将组织推出120余项特点餐饮促破费举止,积极反馈两会号召,有望进一步提振餐饮破费增速。其次,当前数据自大,“两新”政策下家电、破费电子等产物需求向好,家用电器和音像器材、通讯器材类产物破费增速大幅改善,后续有望在政策复旧下守护一定增速。

短期流动性可能进一步宽松。(1)国际流动性守护宽松。一是数据来看,好意思国2月CPI同比增速录得2.8%(前值为3.0%)。中枢CPI同比录得3.1%(前值为3.3%),均下降0.2个百分点,通胀降温下进一步强化了年内降息的预期。二是降息旅途来看,CME筹办6月再次降息概率较大,且好意思联储年内降息3次的概率上升,后续仍需密切怜惜特朗普政府关联政策对于商品价钱和通胀的影响,短期内国际流动性仍偏宽松。三是好意思元指数近期出现回调,东谈主民币汇率也守护一定韧性,国际对国内流动性宽松的制肘进一步松开。(2)国内方面,央行近期再次表态择机降准降息,短期内降准概率上升。3月至央行公开市集仍以回收流动性为主(3月7日净回收8813亿元),研讨到此前央行表态择机降准降息,3月货币政策仍有一定宽松空间。(3)短期国内经济开荒预期上升、好意思股大幅更正等可能导致外资短期加快流入A股。起初从历史教训的角度动身,2015年以来好意思股出现大幅更正(具体时辰段参考第一部分)时间外资可能流入,心扉资金多流出,6次中有3次外资为净流入,而融资有2次净流入,风险偏好偏弱下心扉资金受其扰动赫然,而外资可能加大基本面改善预期较强的A股进行确立。其次当下来看,政策诱导中弥远资金入市基调不变,同期稳增长政策继续落实下提振基本面改善预期,有望推动微不雅资金的进一步流入,且3月以来融资流入越过350亿元,市集心扉仍较为乐不雅,后续外资、融资等资金仍可能络续确立。

国内务策落地履行络续复旧市集心扉。(1)提振破费、生养补贴等政策短期进一步落地履行。一是两会政府责任求教明确重要责任任务即为“鼎力提振破费、提高投资效益,全所在扩大国内需求”,同期也强调要加大民生保险力度,制定促进生养政策,披发育儿补贴等重要举措。二是近期各部委及地方政府纷繁反馈落实:起初商务部等部门将推出120多项特点餐饮促破费举止提振餐饮破费;其次广东省推动破费品以旧换新,饱读舞有要求的地区补助住户开展旧房装修、厨卫等局部阅兵和适老化阅兵,对购买绿色智能家居产物予以补贴;临了江西省推出85条举措促进就业破费扩容升级,除了挖掘新式破费后劲除外,行径决策中也提议完善落实婴幼儿普惠入托补贴轨制,积极反馈两会决策,扩大内需的同期松开民生背负,加大民生保险。(2)俄乌冲突等地缘风险短期可能进一步回落。近期好意思国和乌克兰高等别代表团在沙特吉达的会谈收尾,随后好意思乌发表蚁合声明,乌方愿领受好意思国提议的30天临时息兵,俄乌冲突有望迎来尾声,地缘干系搪塞下可能提振全球风险偏好。

二、行业确立:短期络续平衡确立科技、部分破费温顺周期

(一)好意思股更正对A股科技股影响有限,科技仍是中期确立干线

短期好意思股更正对A股科技股影响有限,政策和产业趋势朝上使得科技仍是中期确立干线。通过复盘好意思国谈琼斯工业指数好意思股大跌时间国内科技股及大盘的走势,咱们发现:好意思股大幅更正时间国内科技股和大盘同步履整,但相对大盘有逾额收益,而金融、食物饮料等行业相拒抗跌;好意思股大幅更正后1个月,A股科技股可能率先反弹。(1)好意思股大跌时间中国科技股和大盘呈现下落态势,走势基本一致。举例,2011年7月21日至2011年10月4日,TMT指数下落16.5%,万得全A指数下落15.9%;2015年5月29日至2015年9月17日,TMT指数下落39.9%,万得全A指数下落40.4%。科技股的波动幅度相对较大,对市集敏锐性更高。如2015年5月29日至2015年9月17日,TMT指数下落39.9%,而万得全A指数下落40.4%,两者跌幅周边;但在2018年9月13日至2018年12月21日,TMT指数下落6.3%,万得全A指数下落6.5%,中国科技股的跌幅略小于大盘指数。因为科技股本人具有较高的beta值,对市集心扉和资金流动更为敏锐。比较之下,大盘指数由于包含更多传统行业(如金融、能源、破费等),其波动性相对较低,发挥出更强的抗跌性。(2)短期来看,好意思股下过时一个月,国内科技股出现一定反弹。政策补助和产业趋势确定下,推动国内科技股反弹幅度可能强于大盘指数,TMT指数相对大盘具有赫然逾额收益。举例,2011年10月4日至2011年11月3日,TMT指数高潮10.8%,万得全A指数高潮6.2%,2011年政府加大对科技革命的补助,推出“十二五”策画,明确提议发展新一代信息本事、高端装备制造等计谋性新兴产业,提振科技股的市集预期。同期,挪动互联网的普及和智高手机的爆发式增长,推动科技股盈利智商扶植,基本面确定性继续增强。2015年9月17日至2015年10月17日,TMT指数高潮24.5%,万得全A指数高潮14.7%。2015年“互联网+”计谋被写入政府责任求教,同期科技龙头企业的功绩继续超预期,推动科技股的反弹。2022年科技股相对万得全额具有赫然逾额收益,科技股在好意思股大跌时间估值回调较多,市集心扉开荒后,迷惑资金流入。同期,政策加大对半导体、东谈主工智能等“卡脖子”规模的补助。(3)中弥远来看,好意思股大跌后半年,国内科技股的走势取决于国内经济环境、政策补助以及企业自身的基本面情况。举例2015年、2022-2023年科技股相对万得全额具有赫然逾额收益,主要系那时政策补助力度较大,且本事松懈下带动产业趋势上行,行业景气度继续扶植。

金融、食物饮料等行业相拒抗跌;好意思股大幅更正后,A股科技股可能率先反弹。通过复盘好意思股大跌后各个细分行业的走势,咱们发现:(1) 抗跌性较强的板块:笼统金融、银行、食物饮料和农林牧渔等行业在好意思股大跌时间往往发挥出较强的抗跌性,驻防性较强,在市集不清醒时受到资金的醉心。笼统金融在多个时辰段的好意思股大跌时间,均发挥出较强的抗跌性,如2008年、2010年、2011年、2015年以及2018年等阶段,笼统金融涨跌幅均居前五。银行行业在好意思股大跌时间也自大出较好的抗跌性,如在2008年、2009年、2010年、2011年及2015年等阶段银行行业的跌幅相对较小。食物饮料手脚驻防性板块,在市集大跌时同样受到资金的醉心,发挥出较好的抗跌性,如2008年、2010年、2011年、2015、2018年以及2022年等阶段,食物饮料在涨跌幅前五的行业中。农林牧渔行业在市集不清醒时,抗跌性较好,举例在2007年、2018年、2020年以及2022年涨跌幅均在行业前五。(2)率先复苏的板块:科技板块中的狡计机和通讯行业在好意思股大跌后的一定时期内率先复苏并获得较好涨幅。狡计机行业在好意思股大跌后率先复苏,如2015年和2018年狡计机行业在涨跌幅前五的行业,2015年政府提议了“互联网+”计谋,旨在推动互联网与传统行业的深度交融,为狡计机行业带来宏大的发展机遇。同期, 智高手机在国内的普及率大幅扶植,挪动互联网用户规模赶紧扩大,推动挪动哄骗开发和关联本事就业需求增长。2018年,政府提议“新基建”计谋,要点补助5G、东谈主工智能、大数据、工业互联网等规模的发展。同期,东谈主工智能本事在医疗、金融、制造等规模的哄骗不休扩大,带动行业需求扶植,行业景气度继续扶植。

当今来看,短期好意思股大幅更正对A股科技股影响有限,科技仍是中期确立干线。一是比照历史教训,A股科技股在好意思股大跌时间要出现更正,需要作陪A股大盘同步履整;而当前A股可能守护轰动偏强趋势,因此国内科技股可能受好意思股大幅更正的影响有限。二是国内继续鼎力度补助科技革命、流动性守护宽松、东谈主工智能和机器东谈主等科技产业趋势不休上升等导致科技仍是中期确立干线。

(二)短期部分破费温顺周期可能有确立契机

春季行情末端,部分破费温顺周期行业占优。一是历史教训上春季行情末端,部分破费温顺周期行业相对占优。通过复盘2011年、2015年、2019年和2024年春季行情末端行业涨跌幅情况,咱们发现:部分破费温顺周期行业占优。具体来看,2011年春季行情末端,中国经济处于“十二五”策画开局之年,市集对经济复苏有较高预期,同期,政府出台一系列补助基础设施建设的政策,推动钢铁、煤炭等顺周期行业的发展。2019年政府履行大规模的减税降费政策,松开企业背负,提高企业盈利智商,破费温顺周期行业受益赫然。二是从短期盈利预期改善角度看破费和部分周期可能较好。咱们筛选了中信二级行业的盈利增速预期旯旮变化的行业,按照盈利增速预期旯旮变化大小摆列,航空航天、轻工、厨房电器以及包装印刷行业盈利增速预期旯旮变化较好,破费(电器)和部分周期(贵金属)盈利预期改善相对较好。

(三)络续平衡确立科技、破费、补涨的成长和部分顺周期

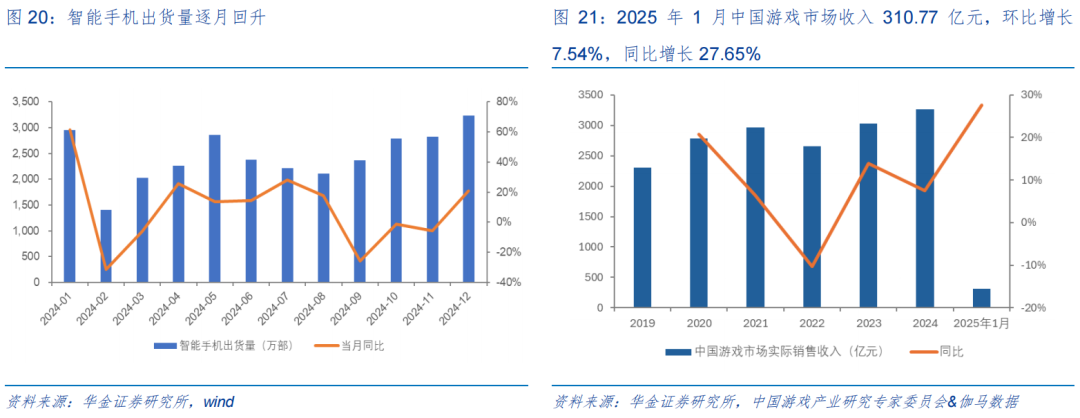

平衡确立政策和产业趋势朝上的电子、传媒、通讯、狡计机、机器东谈主。(1)破费电子:2024年破费电子行业资历去库存后,末端需求缓缓复苏,2025年有望在AI赋能下带动破费电子末端革命,同期访佛以旧换新政策推动,行业末端需求有望继续增长。(2)传媒:当今,游戏板块估值较低,访佛AI本事哄骗加快落地及政策预期改善,板块估值开荒空间明确;政策层面,2025年于今国度继续开释利好信号,版号披发常态化(如2025年2月单月披发国产及入口版号分裂达110款和3款)和文化破费促进政策密集出台,行业政策友好度权贵扶植。(3)通讯:国产算力方面,国内务策补助和自主可控推动下加快国产算力产业链的发展,受到AI、云狡计等本事发展的推动,算力需求继续增长,行业出路众多,企业有望从算力需求的增长中受益。(4)狡计机:自动驾驶方面,本事松懈带来的成本裁汰和性能扶植,市集对高阶智驾需求快速增长,推动关联企业及供应链快速发展。数据要素方面,2024年我国软件业务收入137276亿元,同比增长10.0%。(5)机器东谈主:东谈主形机器东谈主催化频出,如FigureAI发布VLA大模子Helix,仅用500小时机器东谈主数据集即结束家庭场景泛化智商,将来跟着AI本事逾越与产业链协同,机器东谈主有望在工业、就业等规模加快浸透,将来增长后劲宏大,行业成长性较高。

平衡确立政策补助和基本面可能旯旮改善的破费、军工。(1)破费:一所以旧换新政策加力推动商品破费,家电、破费电子等行业可能受益。破费品以旧换新补助资金从客岁的1500亿元加多到3000亿元,同期扩大“换新”补贴的品类范围,家电从“8+N”类加多到“12+N”类,增设了手机、平板、智高腕表(手环)“购新补贴”。二是加大就业破费供给和革命就业破费场景可能推动关联破费上升,餐饮、养老、旅游、体育等关联的食物饮料、社服、商贸零卖等行业可能有确立契机。三是多部门蚁合制定《提振破费专项行径决策》将于近期发布。跟着破费补助政策陆续落地,有望进一步刺激破费需求。(2)军工:近期,政府责任求教中明确说起2025年要“全力打好结束建军一百年郁勃办法攻坚战”,“合手好部队建设‘十四五’策画收官”,政府明确国防建设办法,需求确定性较高,有益于军工行业基本面进入快速上行通谈。同期,跟着功绩快报简陋露馅,悲不雅心扉开释。地缘政事复杂多变,军费插足清醒增长,需求订单有望简陋规复,行业迎来旯旮改善。

平衡确立补涨的医药、电新、部分顺周期(有色、化工)。(1)医药:一是节后好意思股AI医疗标的股份Tempus AI强势高潮访佛国内Deepseek心扉带动,催动国内AI医疗关联标的公司股价快速上行,带动医药心扉回升。二是近期《对于完善药品价钱变成机制的概念(征求概念稿)》、《对于医保支付革命药高质地发展的几许措施》第二轮征求概念稿流出,补助革命药行业高质地发展,政策旯旮改善赫然。三是两会责任求教明确提议“健全药品价钱变成机制,制定革命药目次,补助革命药发展。完善中医药传承革命发展机制,推动中医药事迹和产业高质地发展”,因此关联的革命药和中药可能受益。(2)电新:一是板块仍是弥远充分更正,新能源超跌逻辑驱动下可能有相应确立契机;二是阐述第二届中国全固态电板革命发展岑岭论坛的共鸣,硫化物固态电解质匹配高镍三元正极和硅碳负极的本事旅途已成为主流办法。短期半固态电板装车进展、全固态电板样品推出均有望带来催化效应,推动行业景气改善。细分办法来看,风电方面,2024年12月中国发电新增设备容量累计同比增长6%;储能与电力方面,工业和信息化部等八部门老成发布《新式储能制造业高质地发展行径决策》,政策利好下访佛国际需求驱动,储能行业有望迎来新发展。(3)有色:全球经济复苏预期增强、通胀升温以及绿色能源转型带来的结构性需求复旧。供给端,受地缘政事、环保限产和资源品位下降等身分影响,部分金属供应继续受限,访佛全球库存处于低位,供需面孔偏紧;同期,好意思国加征关税以及全球供应链重构布景下,金属资源供需区域错配加重,进一步推升价钱弹性。此外,好意思元走弱、通胀预期升温以及新能源产业链对金属需求的弥远拉动,为板块提供继续驱能源。(4)化工:化工板块当前估值仍处低位,中弥远确立性价比突显。从供需来看,供给端近几年景本开支及在建产能增速放缓,但存量产能及在建产能仍需时辰消化;需求端,2025年随政策刺激适度知道、末端产业回暖,内需后劲有望开释,行业或迎复苏滥觞,成本减压及需求改善的下流样式或率先复苏。

三、风险提醒

1.历史教训将来不一定适用:文中关联复盘具有历史局限性,不同期期的市集要求、行业趋势和全球经济环境的变化会对投金钱生不同的影响,往时的发挥仅供参考。

2.政策超预期变化:经济政策受宏不雅环境、突发事件、国际干系的影响可能超预期或者不足预期,从而影响当下分析框架下的投资决策。

3.经济开荒不足预期:受外部打扰、生意争端、当然灾害或其他不行筹办的身分男同,经济开荒进度可能有所波动,从而影响当下分析框架下的投资决策。